گروه : مسکن

تیراژ عرضه آپارتمانهای نوساز به بازار مسکن کشور نصف شد. بررسی تازهترین گزارش رسمی بانک مرکزی از فعالیتهای ساختمانی کشور حاکی از این است که تعداد آپارتمانهای تکمیل و عرضه شده به بازار فروش مسکن در نیمه اول سال ۱۴۰۰ با افت ۱۰درصدی نسبت به مدت مشابه سال ۹۹ روبهرو بوده است؛ رخدادی که میتوان آن را به «خشکسالی» در بازار مسکن تعبیر کرد. جریان عرضه واحدهای مسکونی نو به بازار معاملات آپارتمانهای مسکونی به حدی باریک شده که به نظر میرسد تنظیم آن نیازمند سیاستگذاری است و در غیراین صورت تبعات غفلت از ورود به این موضوع، میتواند اوضاع بازار مسکن را به لحاظ عمق رکود وخیمتر کند.

به گزارش «دنیایاقتصاد»، مقصود از عرضه مسکن که عموما در گزارشهای آماری منتشر شده در رسانهها استفاده میشود، در واقع حجم تولید واحدهای مسکونی است. طی سه سال جهش از۹۷ تا ۹۹و یک سال پساجهش در۱۴۰۰ که بازار مسکن دوره جهش را سپری کرده و وارد عصر پساجهش شده است، عرضه یا به اصطلاح تولید مسکن تازهساز و نو یک ابر رکود تاریخی و سقوط آماری را تجربه کرده که «دنیایاقتصاد» پیشتر نیز به آن پرداخته است. این ابررکود که در سالهای نیمه دوم دهه ۹۰ حاکم بود، هم به لحاظ تیراژ ساخت و هم به لحاظ نرخ رشد واحدهای مسکونی شروع و تکمیل شده در آمارها رصد شده است. طی این بازه چند ساله تیراژ ساخت به حدود نصف نیمه دهه اول رسیده و سرمایهگذاران ساختمانی به دنبال این بحران، آسیب دیدند. هرچند در یک نگاه کلی این طور به نظر میرسید که سرمایهگذاران ساختمانی از جهش قیمت مسکن در سالهای ۹۷ و بعد از آن منتفع خواهند شد، اما در عمل یک بازی دو سر باخت رقم خورد که هم آنها و هم متقاضیان مسکن از این وضعیت آسیب دیدند. در این میان تنها یک گروه یعنی سفتهبازان برنده بازی بازار مسکن بودند که توانستند سوار بر موج جهش، انتفاع مالی زیادی برای خود رقم بزنند.

اما چرا جهش اخیر برخلاف انتظار اولیه به نفع سازندهها و سرمایهگذاران ساختمانی نشد؟ پاسخ را باید در وضعیت تورمی بازارهای زمین و مصالح جستوجو کرد. همزمان با شروع جهش قیمت مسکن، تورم در بازار زمین نیز با شتاب زیاد رو به افزایش گذاشت و طی دو سال اخیر نیز با توجه به رابطه نسبی قیمت مسکن با سایر بازارها، جهش به بازار نهادههای ساختمانی نیز سرایت کرد و اکنون دستکم ۲ سال است که مصالح ساختمانی با تورم بالا همراه است. این وضعیت در کنار خداحافظی متقاضیان سرمایهای از بازار معاملات مسکن سبب شد در مجموع سازندهها از بازی سالهای اخیر بازار مسکن متضرر شوند. رصد آماری این ضرر را در وهله اول میتوان در تیراژ ساختوساز در کشور جستوجو کرد. در نیمه نخست دهه ۹۰ به طور میانگین حجم تعداد واحدهای مسکونی تازهساز و عرضه شده به بازار فروش سالانه حدود ۹۰۰هزار واحد بود اما این میزان در نیمه دوم دهه ۹۰ به حدود ۳۵۰هزار واحد کاهش یافته است. از سوی دیگر در اوایل دهه ۹۰ تیراژ ساخت در تهران به طور میانگین حدود ۱۵۰ تا ۱۸۰هزار واحد بود که این میزان در نیمه دوم این دهه به ۷۰ تا ۱۰۰هزار واحد کاهش یافت.

اما بانک مرکزی به تازگی آمار رسمی تازهای از حجم فعالیتهای ساختمانی در کشور را منتشر کرده که نشان میدهد در نیمه دوم دهه ۹۰ که بیش از سه سال از آن به عنوان «عصر جهش مسکن» شناخته میشود، جریان ورودی آپارتمانهای تازهساز به بازار مسکن تهران و کشور به شدت باریک بوده و نسبت به نیمه اول این دهه به لحاظ حجم کاهش چشمگیری داشته است؛ طوری که اکنون در بازار معاملات نوسازها یک خشکسالی بحرانی و خطرناک رخ داده است. خطر این موضوع از دو ناحیه میتواند بازار مسکن را تحتتاثیر قرار دهد. در وهله اول هر چه تعداد آپارتمانهای تازهساز فروشی بیشتر باشد، به طور کلی موجودی بازار مسکن را افزایش میدهد و در برقراری تعادل بین عرضه و تقاضا در این بازار موثر است. از آن مهمتر با توجه به اینکه آپارتمانهای تازهساز و کلید نخورده پرچمدار کشف قیمت در بازار مسکن هستند و در واقع سایر فروشندههای بازار مسکن نیز برای اعلام قیمت واحدهای چند سال ساخت، قیمت فروش نوسازهای معامله شده را مبنا قرار میدهند، هرچه عرضه این واحدها در بازار کمتر شود، قیمت آنها افزایش پیدا میکند و به دنبال آن تورم به کل بازار مسکن و همه گروههای سنی آپارتمان سرایت میکند.

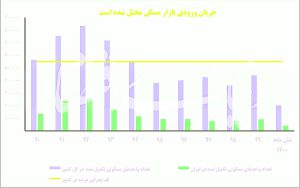

به گزارش «دنیایاقتصاد»، آمار رسمی از فعالیتهای ساختمانی ۶ماه نخست سال ۱۴۰۰ که به تازگی توسط بانک مرکزی منتشر شده حکایت از آن دارد که در این مدت حدود ۲۰۰هزار واحد مسکونی تکمیل شده برای فروش در کل کشور عرضه شده است که این مقدار نسبت به مدت مشابه سال قبل از آن ۱۰درصد افت داشته است. افت عرضه آپارتمانهای تازهساز به بازار معاملات مسکن تنها مربوط به پارسال نیست و به طور کلی از سال ۹۵ به بعد حجم ورود آپارتمانهای تکمیل شده به بازار مسکن کشور ۴۲درصد نسبت به نیمه اول دهه ۹۰ کاهش یافته است. در تهران نیز وضعیت عرضه واحدهای تازهساز به بازار مسکن قدری بدتر از کشور است، طوری که در نیمه اول ۱۴۰۰ نسبت به مدت مشابه سال قبل از آن میزان افت ۱۱درصد بوده است و در کل نیمه دوم دهه ۹۰ نسبت به نیمه اول این دهه نیز تولید و عرضه آپارتمانهای جدید به بازار مسکن با افت ۴۸درصدی همراه بوده و تقریبا نصف شده است. نکته قابل تامل این است که آمار بانک مرکزی مربوط به کل استان تهران است که سهم شهر تهران در آن عموما بین ۷۰ تا ۸۰درصد است و بقیه آن مربوط به شهرهای حومه پایتخت است. این یعنی اگر آمار تفکیکی شهر تهران وجود داشت و عناوین برخی شهرهای جدید که بستر ساختوسازهای انبوه در سالهای اخیر بودهاند از آن حذف میشد، میزان سقوط عرضه آپارتمانهای جدید در شهر تهران به مراتب بیشتر از ۴۸درصد محاسبه میشد.

در مجموع ارقام حاصل از گزارش فعالیتهای ساختمانی حکایت از بروز خشکسالی در بازار مسکن تازهساز دارد و این موضوع دور از انتظار نبود؛ چراکه به دنبال جهش قیمت مسکن و ترک بازار توسط متقاضیان مصرفی، گروهی از سرمایهگذاران ساختمانی نیز با توجه به اینکه شرایط را برای فروش واحدهای تکمیل شده نامناسب دیدند، از فعالیت منصرف شدند که این موضوع به رکود عرضه مسکن دامن زد. به این ترتیب با توجه به اتصال زنجیروار تولید و عرضه مسکن، همین کمبود عرضه نیز سهمی در ادامه جهش قیمت در بازار معاملات مسکن داشته است.

آنچه از اعداد و ارقام مذکور به روشنی برآورد میشود این است که میزان تولید و عرضه واحدهای مسکونی تازهساز به بازار معاملات کشور در کف بحرانی و حتی قدری پایینتر از کف است. اثبات این گزاره از طریق مقایسه آمار ساختوسازهای جدید و میزان معاملات آپارتمانهای نوساز ممکن است. ماجرا از این قرار است که حجم عرضه مسکن تازهساز در کشور قبل از آخرین دوره جهش (نیمه اول دهه ۹۰) سالانه ۶۸۰هزار واحد بود و این در حالی است که سهم نوسازها از معاملات در آن مقطع زمانی حدود ۵۰درصد بود. به این ترتیب پیش از جهش اخیر مسکن، از هر سه واحد آپارتمان نوساز عرضه شده به بازار مسکن، یکی فروخته میشد و بقیه معاملات نیز مربوط به سایر گروههای سنی بود. اما اکنون این نسبت دیگر سه به یک نیست. در چند سال اخیر میزان عرضه آپارتمانهای نو به بازار مسکن کشور به ۴۰۰هزار واحد تقلیل پیدا کرده و همچنان در کل کشور به طور میانگین حدود نصف معاملات نوساز است؛ بنابراین از هر ۲ آپارتمان نوساز عرضه شده به بازار در سالهای اخیر یکی معامله شده است.

در تهران نیز طی نیمه اول دهه ۹۰ به طور متوسط سالانه ۱۸۰هزار واحد مسکونی معامله میشد و حدود ۸۰هزار واحد مسکونی معامله شده در آن سالها نوساز بوده است. به این ترتیب در نیمه اول دهه ۹۰ به ازای هر ۵/ ۲ واحد مسکونی نوساز، یکی فروش میرفت. با این حال در نیمه دوم این دهه در تهران خشکسالی نوسازها با وضعیت به مراتب وخیمتری همراه است. در سالهای ۹۵ به بعد به طور میانگین سالانه ۷۰هزار واحد مسکونی در تهران معامله شده که سهم نوسازها از آن حدود ۳۰درصد بوده است. از طرفی تیراژ آپارتمانهای نوساز ساخته و تکمیل شده در بازار مسکن طی سالهای نیمه دوم دهه ۹۰ به طور میانگین سالانه ۸۷هزار واحد بوده است. بنابراین در تهران با توجه به افت شدید معاملات طی چند سال اخیر، از هر سه واحد نوساز یکی فروخته شده است. اما نکته قابل تامل این است که بازار مسکن شهر تهران در سالهای ۹۸ به بعد عملا تعطیل بوده و طی دو سال از بازه سه ساله اخیر، عمده خرید و فروشهای انجام شده در پایتخت از جنس معاملات سوداگری بوده است. در صورتی که وضعیت ثبات بر بازار مسکن حاکم شود، حجم معاملات مسکن در هر سال باید مثل نیمه اول دهه ۹۰ به دستکم ۱۵۰هزار واحد مسکونی برسد که ۸۰هزار واحد از این تعداد نوساز خواهد بود. اگر بازار مسکن تهران از کما خارج و شرایط حیاتی آن عادی شود، میزان عرضه و تقاضای واحدهای نوساز تقریبا سر به سر و با نسبت یک به یک خواهد بود. این عدد نشاندهنده شرایط وخیم ناشی از خشکسالی عرضه واحدهای مسکونی نوساز به بازار است.

سیاست مالیاتی موثر بر وضعیت بازار مسکن

به گزارش «دنیایاقتصاد»، مقایسه آماری فعالیتهای ساختمانی و وضعیت معاملات نشان میدهد در تهران میزان عرضه و تقاضای آپارتمانهای تازهساز در صورتی که با کاهش ریسک متغیر غیراقتصادی (مذاکرات رفع تحریمها) همراه شود، تقریبا برابر است و این یعنی سیاستگذار بخش مسکن باید برای احیای جریان عرضه چارهای بیندیشد تا از کف بحرانی فعلی خارج شود. اما سوال اینجاست که آیا خروج عرضه مسکن از وضعیت خشکسالی مشکل بازار مسکن را حل میکند؟ پاسخ منفی است. هر چند پایان دادن به خشکسالی در بازار عرضه آپارتمانهای نو شرط لازم برای احیای بازار مسکن است، اما شرط کافی محسوب نمیشود؛ کما اینکه در نیمه نخست دهه ۹۰ نیز با وجود اینکه حجم عرضه آپارتمانهای تکمیل شده در تهران با توجه به رونق ساختوساز رکورددار بود و در برخی سالها به ۲۳۰ تا ۲۵۰هزار واحد نیز رسید، اما بهرغم سونامی ساختوساز، قیمت در همان مقطع زمانی (سالهای ۹۱ و ۹۲) جهش پیدا کرد. این موضوع نشان داد الزاما افزایش عرضه آپارتمانهای نوساز منجر به برگشت بازار از مسیر جهش قیمت نمیشود. اما سوال این است که اگر عرضه به تنهایی نمیتواند مهارکننده مسیر جهش قیمت باشد، پس چه باید کرد؟ از آنجا که احیای تولید مسکن یک پروسه زمانبر است و اگر همهچیز خوب پیش برود دستکم ۵/ ۱ تا ۲ سال به طول میانجامد تا جریان ورودی آپارتمانهای نوساز فروشی تقویت شود، سیاستگذار بخش مسکن باید چاره دیگری بیندیشد تا بازار تسلیم شرایط تورمی نشود.

در واقع مساله خشکسالی و کاهش آمار ورود آپارتمانهای فروشی جدید به بازار نشاندهنده «موجودی اسمی» بازار مسکن است. این در حالی است که موجودی واقعی مسکن در کشور شامل کل واحدهای مسکونی نوساز و غیرنوساز است. «دنیایاقتصاد» در گزارشی که ۲۴ اسفند ۱۴۰۰ با عنوان «کروکی رونق مسکن ۱۴۰۱» منتشر کرد، با در نظر گرفتن آمار خانههای مسکونی اعم از واحدهای خالی و غیرآن و نیز با توجه به آمار جمعیت، نشان داد تعداد خانههای موجود در کشور همین حالا ۱۲درصد بیشتر از تعداد کل خانوارهاست. این آمار واقعی موجودی مسکن نشان میدهد اگرچه جریان ورودی به دلیل سقوط آمار ساختوساز در حال خشک شدن است، اما همچنان مازاد عرضه در بازار مسکن وجود دارد.

بخشی از این مازاد عرضه مربوط به خانههای دوم است اما سهم قابلتوجهی از آن نیز مربوط به خانههایی است که به عنوان پناهگاه حفظ ارزش دارایی توسط گروهی از شهروندان خریداری و انبار شده است. در واقع در کشور انباری از آپارتمانهای بدون استفاده وجود دارد که اتفاقا تعداد زیادی از آنها در طول چهار سال اخیر که انتظارات تورمی افزایش یافت و ۷۰درصد معاملات نیز توسط متقاضیان غیرمصرفی که به بازار مسکن به چشم پناهگاه ملکی برای حفظ ارزش سرمایه خود نگاه میکردند، خرید و انبار شد؛ چراکه انبارداری ملک در کشور ما هیچ هزینهای ندارد و به دلیل نبود ابزارهای مالیاتی موثر، برای ملاکان فقط انتفاع زیادی به دنبال دارد.

به این ترتیب شرط کافی برای بازگشت رونق به بازار مسکن در شرایط ثبات نسبی قیمتی جبران خشکسالی اخیر و افزایش عرضه نیست، بلکه شرط کافی چارهجویی برای باز شدن قفل انبارهای ملکی است. سیاستگذار بخش مسکن برای باز کردن قفل این انبار چارهای جز استفاده از ابزار مالیاتی موثر ندارد؛ ابزاری که بر اساس تجربه دیگر کشورها باید «مالیات سالانه بر همه املاک» باشد، نه صرفا وضع مالیات برای تعداد اندکی از واحدهای مسکونی از جنس لوکس، خالی و…؛ چراکه از یکسو ابزار شناسایی این خانهها در اختیار سیاستگذار نیست و نبود بانک اطلاعاتی جامع از املاک خود مانعی برای اجرای این قوانین است و از سوی دیگر احتکار در بازار مسکن اتفاقا طی سالهای اخیر در بخشی از بازار که واحدهای مناسب تقاضای مصرفی در آن وجود داشته، افزایش پیدا کرده است.

نرخ میانگین مالیات سالانه املاک که بدون استثنا از همه مالکان واحدهای مسکونی باید دریافت شود، بین ۵/ ۰ تا ۵/ ۱درصد از ارزش روز هر واحد مسکونی در کشورهایی است که از این ابزار برای تنظیم بازار مسکن استفاده میکنند که طبعا در مورد خانههای ارزانتر در محلههای کمبرخوردار، نرخهای پایینتر و در مورد خانههای لوکس نرخهای بالاتر پیشبینی میشود.

https://tooseco.ir/?p=12924